近年来,我国罕见病保障体系持续完善,更多疗法获批并纳入医保。今年拟出台的丙类目录及商保目录也有望进一步完善罕见病的保障体系。自2018年首批罕见病目录发布以来,罕见病保障体系生态建设取得哪些进展?

健全目录力促可及性

2018年,国家卫健委公布第一批罕见病目录,涉及121个病种。2023年公布的第二批罕见病目录则涉及86个病种,两个目录病种合计207个,但具体对应药品未公布。

中国已知罕见病约1400余种,目前目录只公布了近20%,罕见病目录仍待陆续完善。

配套待提速

2019年,国家卫健委办公厅关于印发《罕见病诊疗指南(2019年版)》,主要针对第一批罕见病目录的适应症,可在官网下载。

随着罕见病用药获批数量增加,对应诊疗指南用药理应动态更新,目前还有可提升空间。以视神经脊髓炎为例,治疗载抗水通道蛋白4(AQP4)抗体阳性视神经脊髓炎谱系疾病(NMOSD)的萨特利珠单抗、伊奈利珠单抗已于2023年纳入医保目录,但《罕见病诊疗指南(2019年版)》尚未更新,缺乏权威诊疗路径支持,一定程度上制约其在临床的合理使用。

针对第二批罕见病目录的《罕见病诊疗指南(2024年版)》在国家卫健委医政司的支持指导下,由中国罕见病联盟、中华医学会罕见病分会联合百余位专家共同编撰而成,但暂无公开下载信息。

完善可及性

根据沙利文&病痛挑战基金会分析数据,目前已有126种罕见病药品纳入医保目录,涉及68种罕见病。根据咸达药海遨游数据库整理,国家《第一批罕见病目录》和《第二批罕见病目录》收录的罕见病中,已有近百种治疗药品纳入国家医保药品目录,对应的罕见病目录收载的适应症近50种,可见我国罕见病保障体系不断完善,但缺乏较为完整的罕见病用药及纳入医保情况的官方目录。

需指出的是,从医保目录的药品纳入到罕见病患者的实际可及,路径细节还可进一步畅通。按《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》,我国医保目前按甲乙类分类,西药品种主要依据解剖-治疗-化学分类(ATC),中成药主要依据功能主治分类,罕见病用药暂无单独标记。

这意味着实际检索罕见病用药时,需要根据医保限制查询。对于医保未设适应症限制的罕见病用药,其“罕见病”身份在目录中往往不可见,存在查询缺漏的风险。以第一批罕见病目录中的帕金森病(青年型、早发型)为例,基本上整个抗帕金森氏病药都在医保常规目录内,基本没有限定适应症范围,对应的药品共14种。

又如第二批罕见病目录的胃肠间质瘤适应症,从医保谈判目录内可查询瑞派替尼片医保受限范围为“限既往接受过3种或以上激酶抑制剂(包括伊马替尼)的晚期胃肠间质瘤(GIST)成人患者”,但是在常规目录内,伊马替尼没有适应症限制,其罕见病用药属性亦难追踪。

在《罕见病诊疗指南(2019年版)》中,甲氨蝶呤可以治疗自身免疫性脑炎、自身免疫性垂体炎、IgG4相关性疾病、视神经脊髓炎和系统性硬化症,但该药也同样没有医保适应症限制。

医保限制的适应症和罕见病目录的适应症也不一定一致,需要专业知识才能判断。例如,注射用维布妥昔单抗的医保范围限既往接受过系统性治疗的原发性皮肤间变性大细胞淋巴瘤(pcALCL)或蕈样真菌病(MF)。而pcALCL或MF都属于皮肤T细胞淋巴瘤,被收录在第二批罕见病目录。

超适应症使用

除上述情况外,纳入竞价目录的药品以及超适应症用药的情况也值得关注。医保目录中,除常规和医保谈判目录外,竞价目录也收录了罕见病用药。例如氯苯唑酸葡胺软胶囊,主要用于成人转甲状腺素蛋白淀粉样变性多发性神经病Ⅰ期症状患者,属于第二批罕见病目录的转甲状腺素蛋白淀粉样变性疾病;丁苯那嗪片就属于亨廷顿舞蹈病的治疗用药。

广东省药学会2024年2月发布了《罕见病超药品说明书用药专家共识》(血液系统·2024年版),希望通过超说明书用药,一些罕见病患者得以有效治疗。但目前该协会发布的罕见病超适应症用药目录只针对血液系统疾病,且其中收录的部分药物在超适应症使用时,未必能获得医保目录的报销。

丙类目录可期

1月17日,国家医保局表示,第一版丙类药品目录拟在今年落地。丙类目录作为基本医保药品目录的有效补充,聚焦因超出“保基本”功能定位暂时无法纳入医保目录,但创新程度很高、临床价值巨大、患者获益显著的药品。丙类目录拟与每年的基本医保药品目录(甲类和乙类)调整同步开展。

除了丙类目录,商保目录的落地也在加快。3月28日,中国保险行业协会印发《关于就有关商业健康保险药品目录征求意见的函》。据悉,商保药品目录有可能根据不同客户进行分类,依次完善A系(惠民保产品)、B系(百万医疗险产品)、C/D/E系(中高端医疗险产品)等目录建设,形成层次分明、梯度完善的保障体系。

没有被纳入医保目录的罕见病用药有可能被纳入丙类目录或商保目录。优先审评审批的罕见病由于其创新性和临床价值已被CDE认可,被纳入的可能性更高。罕见病用药的支付有了新的选择方式,保障体系有望得到进一步加强。鉴于能够进入医保国谈都是近5年获批的创新药,短期来看,5年内获批的罕见病新药更有可能得到丙类目录及商保覆盖。

商业化瓶颈仍需拓宽

根据2020年的《药品注册管理办法》,我国虽未对罕见病药品单独设立快速审评通道,但罕见病创新药和改良药可以通过优先审评审批程序加快上市。

根据2023-2024年的《药品审评报告》,2023年共批准罕见病用药45个品种(未包括化学药品仿制药4类仿制药),其中15个品种(33.3%)通过优先审评审批程序加快上市(详见附表)。

2024年,共批准罕见病用药55个品种(未包括化学药品仿制药4类仿制药),20个品种(36.4%)通过优先审评审批程序加快上市,其中2个品种附条件批准上市。由此可见近年来申报罕见病用药获批数量和通过优先审评加快获批的数量也在增加。

2023年,通过优先审评审批上市的罕见病用药不全是来自于罕见病目录,15个产品仅5个进入医保目录,共有9个可在米内网监测销售数据,其中仅2个产品年销售额有望接近1亿元,分别是硫酸氢司美替尼胶囊和人凝血因子Ⅸ。其他药品销售仍面临挑战,较难达到百万元级别的年销售额。

由此可见,罕见病用药即使能获得注册方面的政策支持,但获批上市后一年进入医保的比例未过半,商业化回报表现优异的更是凤毛麟角,选择合适的赛道尤为重要。

扩大适应症有望打破商业化瓶颈。以帕金森病为例,目前相关药品年销售额约30亿元,但其中用于治疗青年型、早发型帕金森病的销售情况尚不明确。这类既可用于罕见病,又覆盖更广泛适应症的药物,商业化回报更具保障。

通常来看,罕见病用药通过拓展适应症至更大病种人群,有助于实现可持续收益,也是当前此类药物商业化的重要路径之一。

预见2030年畅销孤儿药

王迪 编译

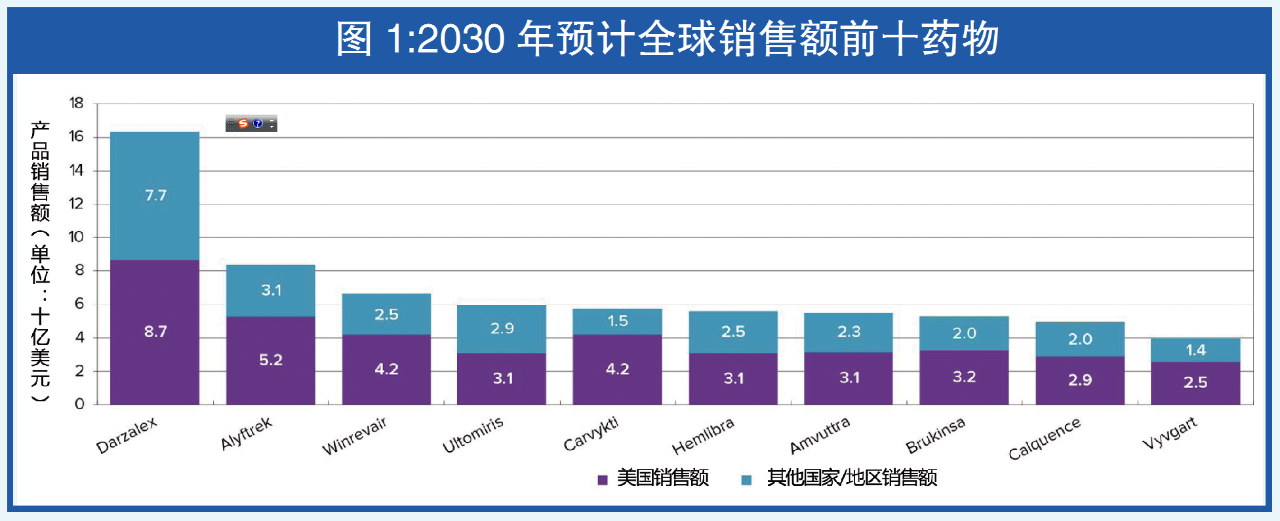

近期,行业媒体Evaluate发布《2025年孤儿药报告》(2025 Orphan Drugs Report:Are Orphans That Different?)。报告称,孤儿药相对于非孤儿药的增长优势正在逐渐缩小。到2030年,孤儿药中的佼佼者——强生多发性骨髓瘤药物Darzalex销售额预计将超过160亿美元。

同时,在全球预计达1.6万亿美元的处方药销售额中,孤儿药将占有五分之一的份额,比上一个十年翻一番。

未来几年里,孤儿药将继续超过主流药品的发展步伐。预计2025-2030年,这类药物销售额复合年增长率(CAGR)将超过10%,而非孤儿处方药的这一增速为7.5%。

但报告指出,孤儿药的增长优势似乎将会下滑。到2030年,罕见病药物的增速预计将缩小至1%,可能标志着其非凡增长周期的结束。

来源:《医药经济报》,原标题《问径罕见病用药攻坚之旅》。如有侵权,联系立删。